Hubo un tiempo en que las tarjetas de crédito se trataban con respeto. Por ejemplo, mis padres tenían una sola tarjeta de crédito y la utilizaban con mucho cuidado. Sólo hacían unos pocos cargos al mes y eran casi religiosos a la hora de pagar los saldos puntualmente.

Hoy en día, tendemos a ser más indiferentes respecto al uso que hacemos de las tarjetas de crédito. Se han convertido en algo tan habitual que muchos de nosotros las damos demasiado por sentadas. Como resultado, muchos estadounidenses tienen problemas de endeudamiento debido a esos pequeños trozos de plástico.

Protegerse del gasto excesivo

Afortunadamente, hay cosas que podemos hacer para protegernos del abuso de las tarjetas de crédito. Empezando por establecer algunas normas sobre el uso que hacemos de nuestras tarjetas de crédito, para evitar esa sensación de pérdida cuando nos llegan los extractos de la tarjeta y vemos que los saldos se han incrementado hasta el punto de que empezamos a sentir que las cosas ya no tienen remedio.

10 consejos para evitar problemas con las tarjetas de crédito

He aquí 10 consejos para un uso inteligente de las tarjetas de crédito que pueden ayudar a evitar que esto ocurra.

1. Paga más del mínimo. Si sólo pagas el mínimo de tus tarjetas de crédito cada mes, te estás condenando al infierno de las tarjetas de crédito. De hecho, si haces esto puede que literalmente nunca salgas de deudas. Un ejemplo de esto es que si debes 10.000 dólares y haces sólo un pago mínimo de 30 ó 40 dólares cada mes, podrías tardar hasta 18 años en liberarte de tus deudas. Por otro lado, si usted fuera a hacer más que el pago mínimo requerido, usted estaría fuera de la deuda en ningún momento. Como ejemplo de cómo funciona esto, vea el siguiente video para aprender cómo una familia pagó $12,712.65 en deudas de tarjetas de crédito en sólo un año.

2. Pague sus tarjetas. Esto puede parecer obvio, pero la mejor manera de no tener problemas con deudas de tarjetas de crédito es pagar tus tarjetas. Si tiene una tarjeta con un saldo pequeño, páguela primero y luego empiece a trabajar con las demás. Si te concentras en cancelar tus deudas de una en una, te sorprenderá lo rápido que mejoran las cosas.

3. Sé inteligente a la hora de cargar. Asegúrese de no sobrepasar nunca el límite de su tarjeta. Utilizar una tarjeta con sensatez tendrá un efecto muy positivo en su crédito. Por el contrario, si utiliza el saldo al máximo, el efecto será negativo. El motivo es que cuando una entidad financiera comprueba su crédito, uno de los aspectos más importantes que tiene en cuenta es la cantidad de crédito que tiene disponible en comparación con la cantidad que ha utilizado. Esto se denomina ratio deuda-crédito y cuanto más bajo sea, mejor. Por lo tanto, si tienes que mantener un saldo en una de tus tarjetas, asegúrate de que sea bajo.

4. No aceptes anticipos en efectivo. Los anticipos en efectivo conllevan unos tipos de interés mucho más altos que cuando utilizas una tarjeta de crédito para hacer compras. Si tienes una urgencia y no te queda más remedio, puede ser aceptable aceptar un anticipo, pero si no es así, mantente alejado de ellos, sobre todo de esos "cheques" que probablemente recibes periódicamente de una o varias de tus compañías de tarjetas de crédito.

5. Pague siempre a tiempo. Independientemente de lo que ocurra en su vida financiera, asegúrese de pagar puntualmente las facturas de su tarjeta de crédito. La mayoría de los expertos financieros afirman que un solo retraso en el pago puede reducir su puntuación crediticia hasta en 50 puntos. Esto puede hacer que pase fácilmente de tener un crédito "bueno" a un crédito "malo" o incluso "deficiente", lo que puede costarle dinero debido a los tipos de interés más altos que le cobrarán.

6. No tengas miedo de negociar. Conéctese periódicamente a Internet y compruebe qué otras tarjetas pueden estar disponibles con tipos de interés más bajos que la(s) que tiene ahora. Si encuentra una con un tipo de interés mejor, llame al proveedor de su tarjeta de crédito actual y pídale que se la iguale. Los consumidores inteligentes hacen esto casi todos los meses. Y si el emisor de su tarjeta de crédito actual no quiere igualar el tipo de la otra tarjeta, transfiera su saldo a ella.

7. Vigile su cuenta. Si ha prestado alguna atención a las noticias recientemente, sabrá que hubo una brecha en las tarjetas de crédito que afectó a más de 90 millones de clientes de Target. Ahora, más que nunca, debes estar atento a lo que ocurre con tus tarjetas. Conéctese a Internet y compruebe sus saldos con regularidad -al menos una vez a la semana- para asegurarse de que todas las compras que ve son suyas. Si detecta alguna actividad fraudulenta, póngase en contacto inmediatamente con la entidad emisora de la tarjeta de crédito y alérteles del problema.

8. Tenga cuidado al transferir los datos de su tarjeta de crédito. No envíes los datos de tu tarjeta de crédito por Internet a menos que estés seguro de que el sitio es seguro. Hay phishers esperando para robarte los datos. Nunca envíes el número de tu tarjeta de crédito, tu número de la Seguridad Social u otra información financiera importante a un sitio que no sea seguro y de confianza.

9. Mantenga abiertas las cuentas de sus tarjetas de crédito. Cuando pague una tarjeta de crédito, no cometa el error de cerrar la cuenta. Esto reducirá su puntuación de crédito porque uno de los cinco componentes utilizados para calcular su puntuación es la "duración del historial de crédito". Si cerrara una cuenta que ha tenido durante mucho tiempo, su puntuación crediticia se vería definitivamente afectada. Además, afectaría a la cantidad total de crédito que tiene disponible, lo que a su vez perjudicaría a su ratio deuda-crédito.

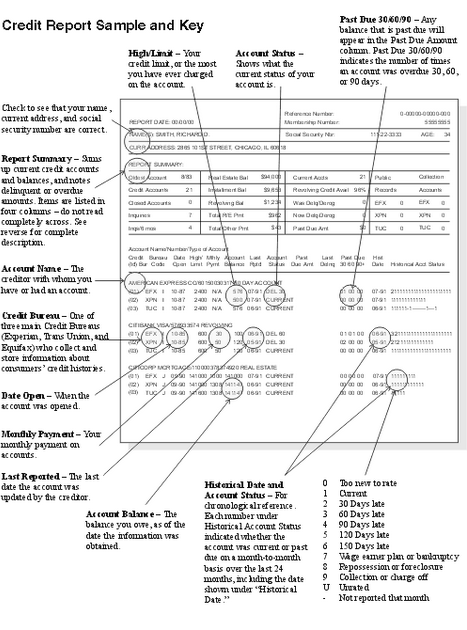

10. Obtenga sus informes de crédito con regularidad. Según un informe publicado el año pasado por la Comisión Federal de Comercio, uno de cada cinco estadounidenses tiene errores en sus informes de crédito y el 5% tiene errores tan graves que podrían estar perjudicando su puntuación crediticia. Puede obtener sus informes crediticios gratuitamente una vez al año, ya sea en las tres agencias de informes crediticios - Experian, TansUnion y Equifax - o en el sitio www.annualcreditreport.com. La mejor manera de obtener los informes es de uno en uno, con intervalos de tres meses. De ese modo podrá controlar usted mismo sus informes y evitarse el gasto de pagar a alguna empresa para que lo haga.

En qué fijarse

Cuando revise sus informes, busque elementos negativos como retrasos en los pagos, impagos, cuentas que hayan ido a cobro y pagos no efectuados, ya que son los que más dañarían su puntuación crediticia. Si encuentra uno o más de estos elementos, asegúrese de que no sean errores. Si encuentra un error, escriba inmediatamente a las agencias de crédito para impugnarlo. Necesitará documentación que apoye su reclamación. Pero si lo hace, la oficina de crédito está obligada por ley a ponerse en contacto con la institución financiera que proporcionó la información y pedir que se valide. Si la institución que proporcionó la información no puede validarla o no responde en un plazo de 30 días, la agencia de informes de crédito debe, por ley, eliminar la información de su expediente de crédito. Como se puede imaginar, esto podría dar a su puntuación de crédito un impulso agradable e inmediato - tal vez hasta 50 o 100 puntos.

En resumen

En realidad, el uso de las tarjetas de crédito es bastante sencillo. Basta con utilizar las tarjetas de crédito con prudencia y sentido común. No acumule saldos enormes que no pueda pagar a final de mes, nunca acepte anticipos en efectivo y vigile sus cuentas. Haz esto y podrás aprovechar la comodidad de tener una tarjeta de crédito sin el peligro de que una persona o un originador de la voluntad y de caer en el infierno de la deuda de tarjetas de crédito.